Aangezien ons ledenbestand in het algemeen een gevorderd niveau aantikt, gaan we in dit artikel dieper in op de vastgoedportefeuille als onderdeel van onze strategie.

In 2022 en 2023 schoot de rente in recordtempo omhoog. Dat raakte de vastgoedmarkt frontaal: waarderingen gingen omlaag, cap rates moesten omhoog en partijen met veel schulden kwamen in de knel bij herfinancieringen. Als gevolg van inflatie werd bouwen onrendabel, ontwikkelprojecten werden stilgelegd en beleggers liepen in een grote boog om vastgoedfondsen heen.

Een paar jaar later ziet het plaatje er anders uit. We bevinden ons in een klimaat van dalende rentes, spreads op vastgoedfinancieringen dalen en de waardedalingen lijken grotendeels achter de rug. Tegelijkertijd is er door de bouwstop een structureel schaarser aanbod ontstaan. Die combinatie maakt beursgenoteerd vastgoed opnieuw interessant zeker als je de geschiedenis erbij pakt. Begin dit jaar startten we daarom met onze vastgoedportefeuille. In dit artikel diepen we de voordelen ervan verder uit.

Combinatie van "AI-hype" en "ouderwets" inkomen: een parallel met 1999

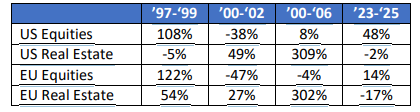

Wie vandaag naar de markt kijkt, ziet een duidelijke tweedeling. Aan de ene kant staan AI- en techbedrijven centraal, met enorme kapitaalstromen en hoge waarderingen. Aan de andere kant bungelen vastgoedfondsen onderaan de rendementslijstjes. Eind jaren '90 bleef beursgenoteerd vastgoed fors achter bij de aandelenmarkt, maar na het barsten van de internetzeepbel presteerde vastgoed juist extreem goed.

Waar brede aandelenindices over de periode 2000–2006 een beperkt rendement lieten zien, leverden beursgenoteerd vastgoed in de VS en Europa meer dan een verdrievoudiging op. De boodschap: juist in perioden waarin vastgoed ondermaats presteert ten opzichte van aandelen, bleken achteraf vaak goede instapmomenten.

Belangrijke nuance

We hebben eerder al laten weten AI niet als bubbel te zien, maar bepaalde onderdelen van de markt wél. Dit is ook de reden dat we via de Core+ portefeuille structureel blootstelling houden aan de belangrijkste spelers op dit gebied. Echter, indien we ernaast zitten, of de technologie corrigeert sterk om een andere reden (ja, dit is simpelweg een mogelijkheid EN nee, timen kunnen we dit niet) dienen we het elders te verdienen ofwel de klappen op te vangen.

Wat er sinds 2022 is gebeurd

De parallellen met de jaren ’90 vallen op, maar de directe drijver van de recente malaise in vastgoed is duidelijk, namelijk rente.

- Scherpe rentestijging: in korte tijd gingen beleidsrentes van (bijna) nul naar niveaus die we in meer dan tien jaar niet hadden gezien. Dat drukte direct op vastgoedwaarderingen en op de financieringskosten.

- Herfinancieringsstress: partijen met veel schulden moesten herfinancieren tegen fors hogere rentes. In sommige segmenten leidde dat tot noodverkopen, forse kortingen op transacties en aandelenemissies op lage koersniveaus.

- Bouwstop en lagere pijplijn: hogere bouwkosten, strengere ESG-eisen en duurdere financiering maakten nieuwe projecten vaak onrendabel. Gevolg: er werd veel minder ontwikkeld, waardoor het toekomstige aanbod opdroogt.

Inmiddels zitten we in een andere fase. Centrale banken zijn klaar met agressieve renteverhogingen en zijn alweer begonnen met verlagen. Tegelijk zijn de creditspreads - de opslag die banken vragen bovenop de risicovrije rente - gedaald. Voor solide vastgoedpartijen betekent dat: opnieuw lagere financieringskosten, terwijl de huren zich op veel plekken goed houden.

Interessant detail: waar beleggers op de beurs vastgoed nog grotendeels links laten liggen, zijn private-equitypartijen juist agressief aan het inkopen, vaak tegen flinke kortingen op de intrinsieke waarde. Een voorbeeld ervan is ons portefeuillebedrijf Blackstone, dat afgelopen tijd flink huishoudt. Zoals bekend laten we ons graag inspireren door dergelijke partijen en dit ook precies wat je verwacht als een sector cyclisch uit de gratie raakt: de meer geduldige, opportunistische belegger stapt eerder in dan de brede markt.

Verbetert vastgoed de kwaliteit van de portefeuille?

Een veelgehoorde stelling is dat beursgenoteerd vastgoed “toch gewoon aandelen” zijn. Dat klopt formeel, maar inhoudelijk is het beeld genuanceerder.

Dit artikel gaat nog verder, maar is alleen voor premium leden. Wil je verder lezen?

Word nu premium lid en ontvang onbeperkt toegang tot al onze kooptips, analyses en inzichten